Пулы ликвидности в DeFi

Как работают пулы ликвидности в DeFi и для чего они нужны

Ставший последнее время популярным “майнинг доходности” в первую очередь предполагает получение доходов за счет предоставления ликвидности в так называемые пулы ликвидности. В данной статье рассказывается о том, что же представляют из себя эти пулы ликвидности, почему в них существует потребность, как они работают и какие возможны риски для пользователей, выбирающих этот вариант получения дохода.

Что такое ликвидность

Ликвидность актива – его возможность быть проданными быстро и обязательно по цене, близкой к рыночной. Актив можем быть высоколиквидным, низколиквидным и неликвидным. Ярким примером высоколиквидного актива являются собственно деньги, так как их в любой момент можно “обменять” на любой другой актив. Примером низколиквидного актива могут служить предметы роскоши.

Для понимания понятия “ликвидность” необходимо представлять тот факт, что при продаже одного актива должен найтись желающий его купить за свой актив (так как данный желающий как раз наоборот продает свой). То есть при продаже долларов США за рубли требуется продавец рублей, обладающий ими в нужном количестве. В классическом варианте можно провести аналогию с банком, который должен обладать достаточными запасами и долларов и рублей, чтобы удовлетворять потребности желающих быстро продать как доллары за рубли, так и рубли за доллары. Этот запас и является ликвидностью.

Ликвидность на биржах

В случае биржи вопрос ликвидности встает максимально остро, так как при отсутствии ликвидности биржа становится неспособной удовлетворять заявки трейдеров и практически непригодной к использованию, потому что мало кто готов ждать часами появления нужного продавца или покупателя. Поэтому ликвидность на централизованных биржах предоставляется так называемыми маркет-мейкерами - крупными игроками, держащими на биржевых кошельках большие запасы активов и способными удовлетворить достаточно большие заявки в обе стороны. Маркет-мейкеры зарабатывают в основном на спреде - небольшом расхождении в свою пользу относительно текущей “справедливой” цены (примерно по подобию пункта обмена валюты) трейдера. Также маркет-мейкеры постоянно отслеживают текущую цену актива, создавая и закрывая новые ордера в биржевом стакане (книге ордеров). Маркет-мейкеров может выступать даже сама биржа, если она достаточно крупная, поддерживая ликвидность своими заработанными средствами.

На децентрализованной бирже, работающей напрямую с кошельками пользователей с помощью смарт-контрактов и блокчейна, подобный подход работы с классической книгой ордеров на сегодняшний день технически реализовать невозможно именно в связи с тем, что маркет-мейкеры изменяют заявки очень быстро. Это во-первых несопоставимо со скоростью обработки смарт-контрактов блокчейном, так как каждая заявка представляет собой новый смарт-контракт, а во-вторых приведет к астрономическому росту комиссий за транзакции из-за огромной нагрузки (более подробно о комиссиях в сети Ethereum можно прочитать в соответствующей статье блога). Данные проблемы пытаются решить с помощью разработки блокчейнов с высокой скоростью транзакций, но более успешной на сегодня оказалась концепция создания пулов ликвидности, изначально предложенная разработчиками Bancor и успешно развитая Uniswap.

Пулы ликвидности

Пул ликвидности (liquidity pool) - специальное хранилище, где располагается запас токенов, заблокированный смарт-контрактами. Пул обеспечивает запас ликвидности для желающих поменять определённый актив. То есть с помощью пула пользователи сами обеспечивают ликвидность для биржевых операций, предоставляя свои активы для проведения обменов.

Для стимуляции активности пользователей используется модель комиссионного вознаграждения - получаемая децентрализованной биржей площадкой комиссия распределяется между “вкладчиками” пула пропорционально их проценту внесенных в пул средств. Чем более активно происходят торги по паре, для которой была предоставлена ликвидность в пул, и чем больше их объем, тем выше доход. По этой причине поставщики ликвидности сами заинтересованы в увеличении объемов пула, так как это привлекает на биржу все больше и больше трейдеров.

Каждый обмен, происходящий при помощи пула ликвидности, приводит к движению курса обмена согласно специальному алгоритму, называемому автоматический маркет-мейкер (AMM). Пулы ликвидности разных протоколов могут использовать различающиеся алгоритмы, но общая концепция такова - если первого токена в пуле (например ETH) становится меньше, то он становится дороже и тогда становится дешевле второй токен (например USDT). На крупных пулах сделки практически не влияют на движение курса обмена, то есть находятся на уровне той самой “справедливой рыночной цены”. Именно это и является конечной целью как участников рынка, так и поставщиков ликвидности (напомним, они зарабатывают на комиссии от сделок, больше сделок – больше дохода). Некоторые платформы используют пулы ликвидности, состоящие не из 2 монет (то есть по пулу на каждую пару), а из 8 (например Balancer).

На иллюстрации ниже приведены 10 крупнейших пулов Uniswap по объему ликвидности. Предпоследняя колонка показывает заработок поставщиков ликвидности за сутки, а последняя - суточный ROI, выраженный в годовом исчислении (x 365). Легко понять, что пул ликвидности ETH-USDT принес поставщикам за сутки доход 0.093%.

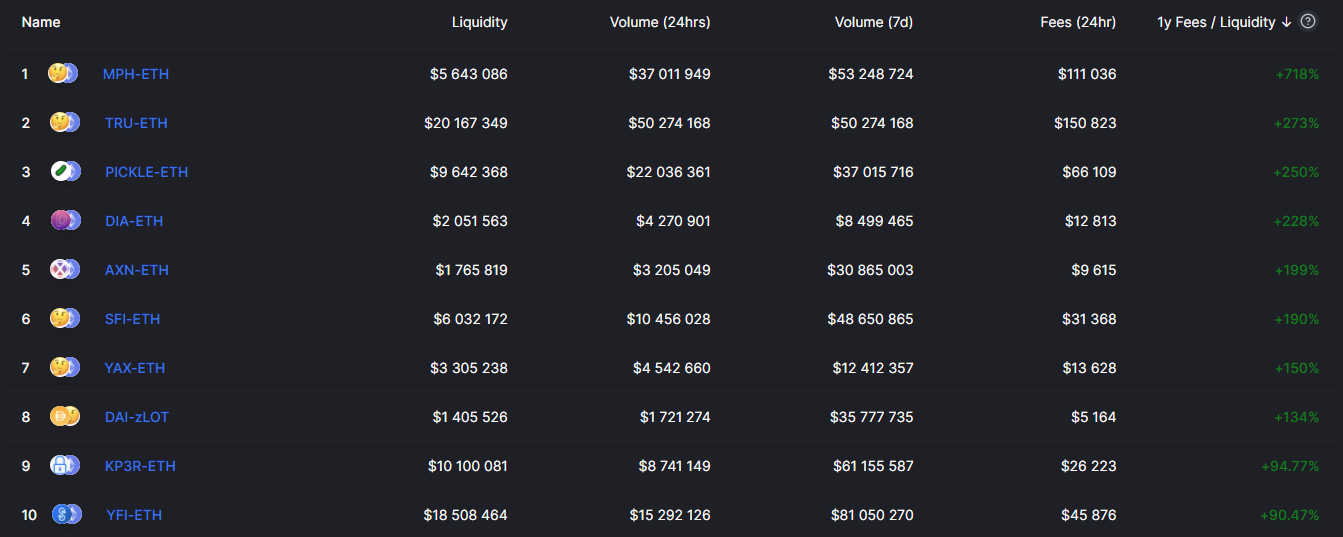

Следующая иллюстрация представляет пулы ликвидности, отсортированные по максимальному ROI за сутки:

Взаимодействие пользователя, как поставщика простого пула ликвидности(для одной торговой пары) функционирует по следующему принципу (операции производятся путем смарт-контрактов):

- Поставщик ликвидности должен внести равное количество обоих монет в пул, это происходит автоматически. То есть если при внесении ликвидности для пула пары ETH/USDT будет вноситься ETH, система автоматически переведет часть ETH в USDT, чтобы в пуле оказалось, например 1000 USDT и некоторое число ETH на равную сумму (1000$). И наоборот.

- Отправив монеты в пул, поставщик получает токены пула (LP tokens). Их число пропорционально предоставляемой части ликвидности.

- При совершении любой сделки на децентрализованной бирже взимается комиссия 0,3% за обмен ETH/токен и 0,6% если меняется токен/токен, сумма комиссии распределяется пулом между участниками согласно их доле.

- Для того, чтобы вернуть свои средства вместе с полученным заработком из пула на свой кошелек, поставщику ликвидности необходимо сжечь свои токены пула LP.

Теоретически, особенно в пулах малого размера, может возникнуть ситуация, когда внеся крупную сумму монет в пул, опять же например ETH-USDT на момент возвращения средств на кошелек пользователя каких-то монет будет недоставать. Например ETH на сумму в 5.000 USD имеется достаточно, но 5000 USDT отсутствуют в пуле. В этом случае поставщик либо вынужден дожидаться, пока в пуле появятся токены USDT, либо получить свои средства только в ETH. В случае сильноволатильных монет поставщик ликвидности может понести потери.

Пулы ликвидности платформ кредитования

Кроме пулов ликвидности децентрализованных бирж, существуют также пулы платформ децентрализованного кредитования. В данном случае получается более прямая аналогия с банком - площадка по кредитованию всегда должна обладать неким набором активов, чтобы удовлетворять спрос заемщиков. Банки привлекают средства из разных источников, а потом выдают их заемщикам, в системах же DeFi кредитования создается пул ликвидности, в который пользователи могут помещать свои криптовалюты и получать возможность извлечения прибыли от такой инвестиции (за счет процентов по кредиту, выплачиваемых заемщиком).

В отличие от биржевых пулов, в пулы ликвидности платформ кредитования пулов размещаются любые монеты, без необходимости внесения сразу двух в равных пропорциях. Наиболее популярными являются кредиты в стейблкойнах (USDT, DAI, USDC) так как они являются низковолатильными и у инвесторов нет опасения, что заработанные проценты будут “съедены” резким падением монеты. Например можно положить в пул под 5% годовых ETH, который к моменту вывода потеряет в цене 30-40%. Поэтому большинство кредитодателей предпочитают получать аналогичный доход в стейблкойнах.

Платформы кредитования работают с пулом следующим образом - из пула ликвидности выдаются кредиты под обеспечение криптовалюты. Например, под обеспечение того же ETH. Это все происходит на основании смарт-контрактов в блокчейне Ethereum, автоматически, без участия людей, которые производят оформление. Если заемщик не возвращает средства, платформа сама ликвидирует его залоговые ETH, и возвращает кредитодателю его токены.

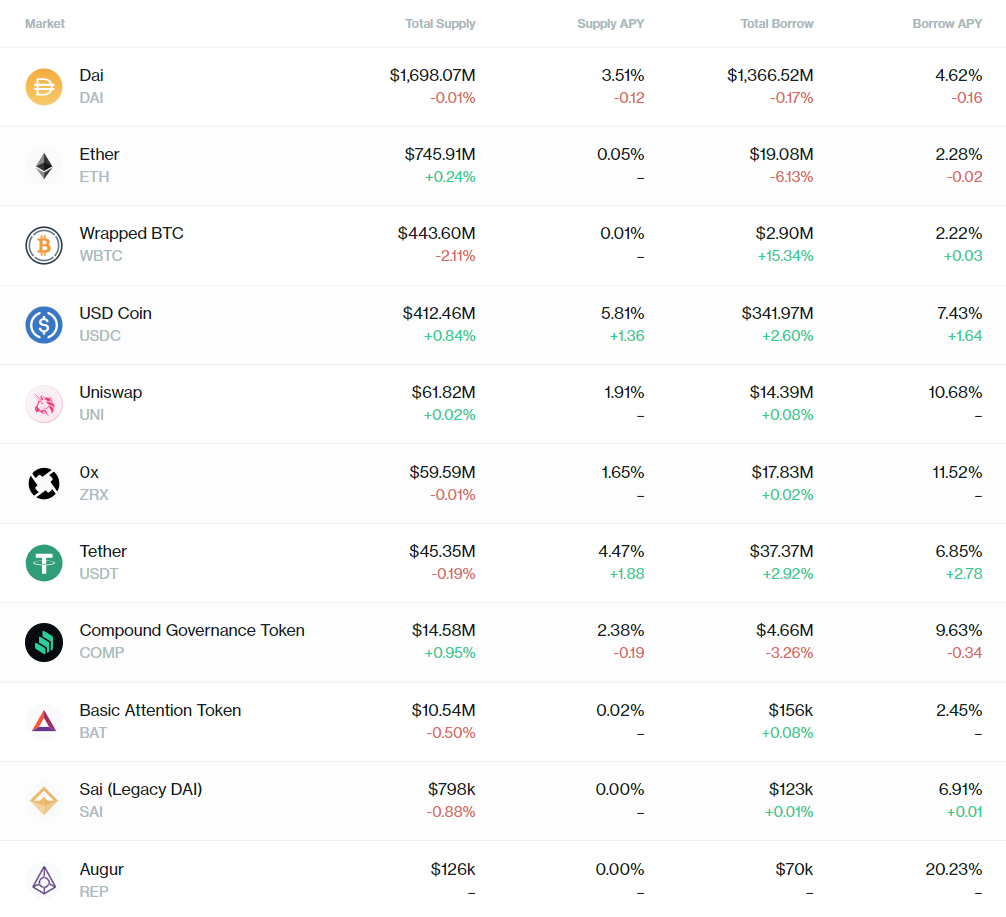

На иллюстрации ниже приведены объемы ликвидности платформы Compound на момент написания статьи и текущие ставки кредитования.

Ставка, выплачиваемая поставщикам ликвидности называется Supply APY. Низкое значение ставки определяются тем, что в монете существует явный переизбыток предложения, что подтверждается цифрами предложения (Total Supply) и объемом взятых в кредит средств (Total Borrow).

Заключение

DeFi - децентрализованная финансовая система, однако принципы децентрализации не отменяют того факта, что для обеспечения деятельности необходимо наличие активов внутри системы. В централизованной финансовой системе ликвидность представляют так называемые "финансовые центры", т.е. компании, которые ведут эту деятельность. Поскольку в DeFi таких "центров" не существует, возникает необходимость в организации пулов ликвидности.

Вместе с новыми финансовыми инструментами пришли и новые типы рисков. Помимо стандартных DeFi рисков, таких как баги смарт-контрактов, системные риски и ключи администраторов, появились два новых – impermanent loss (проистекающей из принципа балансировки пулов на основании “стратегии постоянной пропорции”) и возможные взломы пулов ликвидности.